¿Qué billetera virtual paga más?

¿Quién no quiere unos pesos más a fin de mes y, en lo posible, sin hacer demasiado esfuerzo? No hace falta frotar ninguna lámpara mágica ni ganar la lotería para esto: los rendimientos de las billeteras virtuales pueden ser eso que estabas buscando.

Las billeteras virtuales son apps o plataformas en las que podés guardar, enviar y recibir dinero, pagar servicios, hacer compras y hasta invertir. Básicamente casi todo. Y lo mejor es que algunas te pagan intereses por tener tu plata en la cuenta. Algo que nunca viene mal.

Ahora bien, hay muchas opciones en el mercado argentino, pero ¿cuál es la que más paga hoy?

¿Qué billetera virtual da más rendimiento?

Llegamos a la parte importante, eso que querés saber: ¿qué billetera virtual paga más hoy por hoy? Y porque queremos darte respuesta, armamos este ranking con las mejores opciones según los intereses diarios que te ofrecen estas cuentas remuneradas.

| Cuenta | Interés* | Tipo de inversión | Ganancia mensual si depositás $100.000 |

| Naranja X | 31% TNA 0,085% diario | Fondo de inversión en deuda pública y privada | $ 2.668,87 |

| Ualá | 30% TNA 0,082% diario | Fondo de inversión de bajo riesgo | $ 2.573,52 |

| Mercado Pago | 27,9% TNA 0,076% diario | Fondo de inversión en plazos fijos y bonos del gobierno | $ 2.383,06 |

| Prex | 26,28% TNA 0,072% diario | Fondo de inversión en bonos y plazos fijos | $ 2.256,27 |

| Personal Pay | Depende según el nivel de cuenta | Fondo de inversión de renta fija | Depende según el nivel de la cuenta |

| MODO | No ofrece rendimientos | — | — |

* Datos de mayo 2025

2. Naranja X

Naranja X es otra fintech que ofrece una cuenta remunerada —con las segunda mejores tasas del mercado—, y es ideal para el día a día.

Desde la app podés hacer pagos y transferencias de forma fácil, y además tenés disponible una tarjeta prepaga para compras online y físicas. Obvio, no podemos dejar de mencionar las promociones exclusivas para sus clientes, como descuentos y beneficios en comercios asociados.

Acá también tenés que pensar que el tope de remuneración es de 600.000 pesos.

1. Ualá

Ualá es una fintech que, además, de ser la billetera virtual que más rendimientos te ofrece en la actualidad a través de su cuenta remunerada, tiene otros servicios como una tarjeta prepaga Mastercard y una aplicación para gestionar tus finanzas personales.

Entre sus ventajas de ahorro están las herramientas y recursos de educación financiera, para que mejores el manejo diario de tu plata; y una función de control de gastos con notificaciones en tiempo real. Si estás buscando ahorrar más, es por acá.

Eso sí, tené en cuenta que Ualá remunera hasta 750.000 pesos, con una ganancia de 21.575 pesos por mes. Pero tenés tu plata disponible siempre, lo que te da mucha flexibilidad ante cualquier imprevisto.

3. Mercado Pago

Mercado Pago es la billetera virtual de Mercado Libre pero, ¿quién no la conoce a esta altura? Pagos en línea, transferencias, recargas de servicios, pagos con QR, hasta podés pagar al colectivo o el subte con la app.

También es muy conocida por los rendimientos del saldo en cuenta: la forma en que genera los rendimientos es a través de la inversión automática en un FCI, pero podés retirar tu plata en cualquier momento, sin penalizaciones.

4. Prex

Prex es una billetera virtual que, además, te ofrece una tarjeta prepaga internacional además de otros servicios financieros digitales.

A diferencia de otras aplicaciones y plataformas, permite compras en el extranjero y en sitios internacionales que podés gestionar totalmente a través de la app.

5. Personal Pay

Personal Pay es la billetera virtual de la empresa de telecomunicaciones Personal, y está más orientada a los servicios financieros digitales.

Entre sus características destacadas está la posibilidad de pagar facturas y recargar servicios de la compañía (como el servicio de celular o internet, por ejemplo), y la tarjeta virtual con la que podés hacer compras online o en locales físicos, siempre y cuando acepten pagos contactless.

Otro plus: ofrece promociones exclusivas para usuarios de Personal.

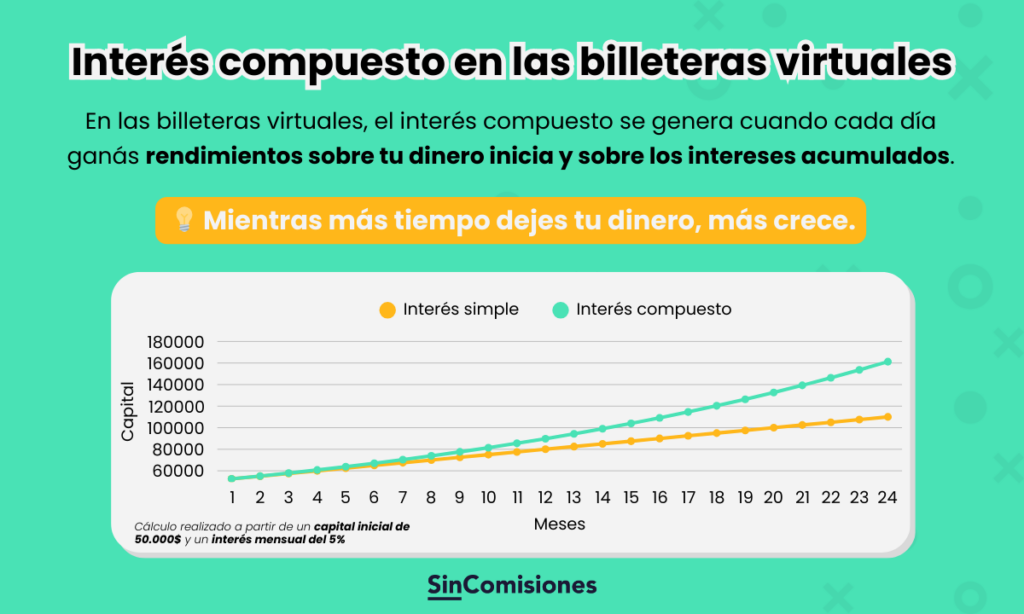

¿Sabés cómo funciona el rendimiento de las billeteras virtuales?

Para poder ofrecerte una remuneración por tu dinero, muchas billeteras invierten automáticamente tu saldo en fondos comunes de inversión (FCI) de bajo riesgo, generando intereses diarios. En la práctica, esto significa que tu dinero crece día a día sin que hagas nada porque, en realidad, tu plata no queda “guardada” en la app, sino que la empresa la invierte.

Veamos el proceso paso a paso:

¿Qué es un FCI?

Las billeteras virtuales siempre tienen que informarte de tres tasas clave:

- Tasa Nominal Anual (TNA): el rendimiento sin reinversión de intereses.

- Tasa Efectiva Anual (TEA): incluye intereses sobre intereses si no sacás la plata.

- Interés diario: es cuánto ganás por día.

Si pensás retirar el dinero con frecuencia, te conviene mirar con más atención la TNA. Pero si lo querés dejar a largo plazo, el rendimiento real se va a acercar más a la TEA.

Unos ejemplos para calcular cuánto te rinde la plata en un mes en cada caso.

- Con la TNA, tenés que dividir ese porcentaje por 12 (los meses del año, porque es una tasa anual), y el resultado multiplicarlo por la plata que tenés depositada.

- Con la TEA es un poco más difícil, porque contempla la capitalización de intereses, entonces tenés que multiplicar el capital inicial por el resultado de esta cuenta: ((1+TEA)1/12−1).

- Con el interés diario, es parecido a la TEA pero, en lugar de dividir los meses del año, acá tenés que multiplicar los días para llegar al mes. Así, el cálculo es la multiplicación del capital inicial por el resultado de esta cuenta: ((1+0.00096)30−1).

¿Cómo elegir la mejor billetera virtual?

La mejor billetera virtual no es solo la que te dé mayores rendimientos (aunque, obvio, esto es importante), sino la que más se ajuste a tus necesidades y requerimientos tanto de ahorro como de uso.

Por eso, para elegir una, tené en cuenta estos factores:

- Tasas competitivas: el rendimiento es bueno para el patrón de ahorro que tengas.

- Liquidez: si podés retirar tu plata en cualquier momento.

- Facilidad de uso: sobre todo, si la vas a usar para pagar compras y servicios.

- Riesgo: es bajo en general, pero hay pequeñas diferencias en los fondos en los que invierte cada billetera.

Más allá de esto, no dejes de tener en cuenta que las tasas pueden cambiar bastante rápido según el contexto económico. Además, los rendimientos son en pesos, y eso quiere decir que siempre se van a ver afectados por la inflación.

¿Cuándo conviene dejar dinero en las billeteras virtuales?