¿Cómo comprar en cuotas con tarjeta de débito? Ranking de las mejores opciones para vos

La tarjeta de crédito puede ser la salvadora de muchas compras, pero no siempre queremos o podemos recurrir a ellas: ya sea porque el resumen empieza a alargarse casi como en una pesadilla; porque las condiciones o tasas de interés no son convenientes; o porque, simplemente, ¡no tenemos o podemos acceder a una!

Por eso, cada vez es más popular la opción de comprar en cuotas con tarjeta débito. ¿Qué? Sí, eso mismo que leíste. Pero, ¿cómo se hace? Acá te contamos todo lo que tenés que saber sobre esta modalidad de financiamiento para vos.

En resumen

Mercado Pago, Ualá y Naranja X son las entidades financieras que ofrecen mejores condiciones para pagar en cuotas sin tarjeta de crédito debido a sus tasas y condiciones.

| Tarjeta | Descripción | Intereses |

| Mercado Pago | Financiá tus compras en cuotas fijas mensuales con tarjeta de débito o a través de Mercado Crédito. | Desde 70% TNA (puede variar según el usuario y el plazo de pago). |

| Ualá | Cuotificá las compras que ya hiciste y devolvé el pago mes a mes. | Entre 113% y 162% TNA, dependiendo del usuario. |

| Naranja X | Financiá tus compras por QR o con “Cuotas sin tarjeta” a partir de un préstamo personal que devolvés desde tu cuenta de Naranja X. | Varía según cliente y comercio, pero puede superar el 100% TNA (máximo de 143%). |

| GOcuotas | Pagá en hasta 4 cuotas sin interés desde tu cuenta o con débito automático. | Varían según el comercio, pero rondan entre el 10% y el 15% mensual. |

| Directo | Financiá tus pagos y compras a través de la app y hasta en 30 cuotas fijas. | Las tasas varían según cliente y producto, pero son altas y pueden llegar a 312,33% TNA. |

¿Cómo funciona el pago en cuotas con débito?

¿Sabías que son muchas las personas que no tienen una tarjeta de crédito? ¡Pero sí una de débito! Por eso, cada vez hay más alternativas para pagar en cuotas con débito, bajo la premisa de “comprá ahora, pagá después”. Ahora bien, ¿cómo funciona esto, exactamente?

La realidad es que hay muchas modalidades para comprar en cuotas con tarjeta de débito pero, de partida, funciona de una manera diferente a las cuotas tradicionales de las tarjetas de crédito. En primer lugar, no tienen un límite de financiamiento otorgado por un banco, sino que las opciones son ofrecidas por fintechs y plataformas de pago.

Las principales formas son:

- Cuotificación de compras. En este caso, la fintech financia tu compra pagando el monto total y te cobra a vos en cuotas, como hacen los bancos tradicionales.

- Financiamiento con débito automático. Acá, la primera cuota se te debita automáticamente de tu cuenta al realizar la compra, y suele estar sujeto a las alternativas que ofrece cada comercio en particular, además del servicio de financiamiento.

- Préstamos personales vinculados a la tarjeta de débito. Esta opción consiste en un préstamo que te da la fintech, se deposita en tu cuenta y ese es el monto que después devolvés mes a mes.

Lo que tenés que tener en cuenta es que muchas de las empresas realizan una evaluación crediticia de tu perfil (igual que lo hace un banco tradicional) y que la mayoría de los planes de financiamiento incluyen tasas de interés, sobre todo a medida que aumenta la cantidad de cuotas.

Las mejores cuentas para pagar en cuotas con tarjeta de débito

Ahora bien, todos queremos pagar en cuotas, y mejor si es sin tarjeta de crédito, pero ¿qué bancos o fintech ofrecen esta posibilidad? Y, dentro de un universo financiero cada vez más grande, ¿cuáles son las mejores cuentas para pagar en cuotas con débito?

Preparamos un ranking para que tengas toda la información a mano y puedas tomar la decisión correcta para vos. Eso sí, tené en cuenta que en muchos casos, para poder comprar en cuotas con débito en un comercio, éste debe estar adherido a la modalidad; y que algunas empresas tienen perfiles más crediticios que otras. Pero no te preocupes, vayamos una por una.

1. Mercado Pago: Cuotas sin tarjeta de crédito

Una de las mejores opciones que vas a encontrar en el mercado es Mercado Pago, una de las plataformas de pagos más grandes y reconocidas del país y de América Latina. ¿Quién no lo conoce a esta altura?

La buena noticia es que Mercado Pago ofrece la posibilidad de pagar en cuotas con tarjeta de débito a través del programa “Cuotas sin Tarjeta”. Sí, super intuitivo y claro, por suerte.

Este servicio permite a los usuarios financiar sus compras tanto virtuales como presenciales en cuotas fijas mensuales en aquellos comercios adheridos y que acepten pagos a través de la plataforma.

Podés ir pagando mes a mes, a través de la app, ya sea con tarjeta de débito, con dinero en cuenta, o a través de Mercado Crédito. Eso sí, tené en cuenta que para esta última opción la empresa te pedirá que valides tu identidad y hará una evaluación crediticia de tu perfil para detallarte el límite disponible y la tasa de interés que se aplicará.

Lo mejor de esta opción es que solo necesitás contar con una cuenta activa en Mercado Pago y tener una tarjeta de débito asociada a tu cuenta o contar con una Línea de Crédito habilitada en la aplicación.

¿Y las tasas de interés? Van a variar según el comercio y la cantidad de cuotas seleccionadas, pero al momento de hacer la compra vas a poder ver el costo de financiación correspondiente para que no sea una sorpresa cuando llegue el momento de pagar esas cuotas (es un número en verde al lado de la cantidad de pagos mensuales con la cifra CFT, de Costo Financiero Total, ¡miralo siempre!).

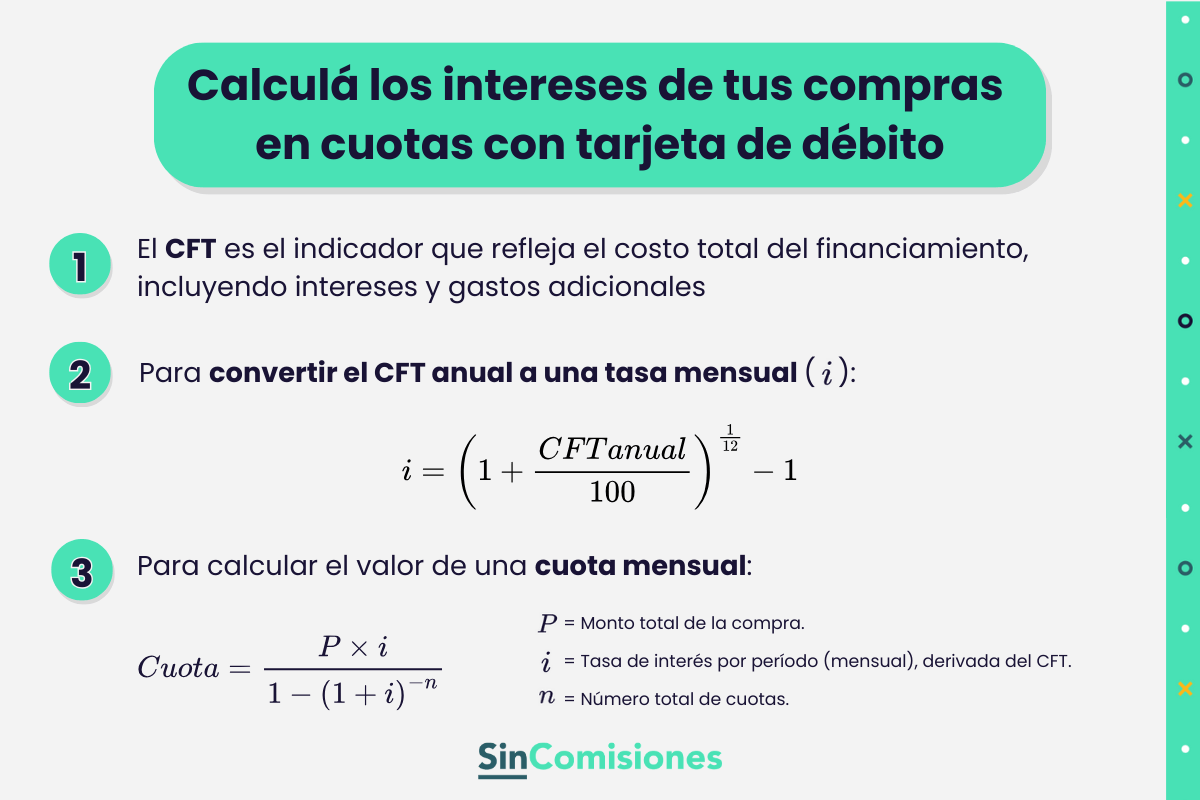

¿Qué es el CFT?

2. Ualá: Cuotas con tarjeta prepaga

Otra opción para pagar en cuotas con débito o prepaga es la de Ualá, otra de las fintech más grandes y conocidas del país.

Ualá tiene un programa de financiamiento que permite a sus usuarios financiar sus compras sin necesidad de una tarjeta de crédito, utilizando nada más que la aplicación de la empresa y una tarjeta de débito. Pero, ojo, hay un truco: en realidad, no comprás en cuotas, sino que podés “cuotificar” tus consumos. ¿Cómo? Ahí te explicamos.

El programa Cuotificación de Compras te permite dividir en cuotas los consumos ya realizados con la tarjeta de débito Ualá o con transferencias a través de la app: elegís la compra, seleccionás la opción “Pasar a cuotas” y elegís la cantidad de cuotas en las que querés dividir el monto y el día en que preferís realizar los pagos (puede ser entre el 1 y el 10 de cada mes).

Algo muy interesante de este programa es que, una vez que “cuotificás”, ¡se te reintegra la plata de la compra original! Así que viene super bien para esos meses en que terminás con un presupuesto muy ajustado.

Para poder acceder a esta opción tenés que:

- ser titular de una cuenta Ualá activa;

- haber hecho las compras o transacciones con la tarjeta de débito de Ualá o desde la app;

- no tener una compra que supere el máximo y que no sea más antigua que seis meses;

- y, lo más importante, ser mayor de edad y no tener deudas con atrasos registradas en los últimos 24 meses.

En cuanto a las tasas de interés, éstas varían según el monto y la cantidad de cuotas seleccionadas, así como según el perfil crediticio del usuario, pero tené en cuentos que todas las “cuotificaciones” son a tasa fija, en pesos y bajo el sistema de amortización francés con cuotas mensuales y consecutivas.

Igualmente, tanto la Tasa Nominal Anual (TNA) —que tiene un mínimo de 113% y un máximo de 162%— como la Tasa Efectiva Anual (TEA) —mínima de 194,63% y máxima de 357,61%— y el Costo Financiero Total (CFT) —mínimo de 265,39% y máximo de 515,61%— van a aparecer detallados en la app antes de confirmar la operación.

3. Naranja X: Pagar en cuotas con débito

Naranja X es otra de las empresas que no podían faltar en este ranking, y que tiene no una sino dos alternativas para pagar en cuotas sin tarjetas de crédito: el escaneo de QR y el servicio “Cuotas sin tarjeta”.

Pero primero lo primero: ambas son opciones crediticias.

En el primer caso, escaneás cualquier código QR del sistema de pagos a través de la app de Naranja X y elegís la opción de Pago en Cuotas. Podés optar por financiar la compra sin utilizar tus fondos disponibles ni una tarjeta de crédito pero, en consecuencia, accedés automáticamente a un préstamo personal equivalente al monto de la compra. Ese préstamo es lo que vas a pagar después en forma de hasta 6 cuotas fijas mensuales.

La opción de “Cuotas sin tarjeta” es solo para pagar servicios e impuestos (que tampoco viene nada mal), también desde la app y financiando la factura que elijas con un préstamo personal. Básicamente, funcionan de la misma forma aunque están pensados para cosas distintas, y esta opción te permite el financiamiento en hasta tres meses.

Eso sí: pensá que, al final del día, se trata de un préstamo personal, y las tasas de interés suelen ser un poco más altas que para otro tipo de créditos.

Si bien la habilitación de estas opciones va a depender de tu evaluación crediticia, antes de confirmar la operación vas a poder ver el detalle de:

- Costo Financiero Total (CFT): con un máximo de 403,48%

- Tasa Nominal Anual (TNA): con un máximo de 143%

- Tasa Efectiva Anual (TEA): con un máximo de 286,13%

La ventaja es que la app incluye medidas de seguridad como la validación biométrica de tu rostro (por “selfie”) para garantizar que tus pagos sean seguros.

4. GOcuotas: Pagar con débito y sin interés

GOcuotas es una plataforma para realizar compras en cuotas utilizando una tarjeta de débito, y sin necesidad de tener una tarjeta de crédito.

¿Cómo funciona GOcuotas? La premisa es fácil, y justo lo que buscamos: comprar ahora, pagar después. Toda la operación se hace a través de la aplicación, que permite comprar en hasta 4 cuotas sin interés en los comercios adheridos, con cualquier tarjeta de débito, ya sea bancaria, no bancaria, prepaga o correspondiente a una asignación del Estado.

Para poder usarla, además de tener una tarjeta de débito, tenés que registrarte en la plataforma, crear una cuenta y asociar esa tarjeta. Además, sí o sí necesitás contar con el saldo en cuenta suficiente para pagar la primera cuota de la compra en el momento, ya que el débito es automático.

La buena noticia es que las compras con esta alternativa de financiamiento no tienen recargos ni intereses, aunque vas a tener que chequear que el local donde compres (virtual o físico) esté adherido al programa.

Además, tené en cuenta que el monto mínimo de compra es de 2.000 pesos, mientras que el máximo es de 700.000, siempre dependiendo del score del cliente. Es decir, el puntaje crediticio que te sea asignado por GOcuotas.

¿Un último plus? En tu primera compra con la aplicación tenés ¡hasta 6 cuotas sin interés! Y si necesitás pagar en más cuotas, los intereses rondan entre el 10% y el 15% mensual, según el comercio.

5. Directo: Financiá tus compras

Directo es una plataforma de pago en cuotas que permite a sus usuarios financiar sus compras sin interés desde la app y usando una tarjeta de débito.

Con esta opción es posible pagar en hasta 4 cuotas sin interés con débito, pero también tiene planes de hasta 30 cuotas fijas. El monto y la cantidad de pagos disponibles va a depender de tu evaluación crediticia, que se hace cuando te registrás en la plataforma y cargás tus datos.

Porque sí, para poder usar este servicio, tenés que registrarte en Directo y asociar tu tarjeta de débito. Además, tené en cuenta que solo vas a poder usarlo en comercios adheridos y establecimientos que acepten este medio de pago.

Si bien es una alternativa que quizás tiene menor presencia en comparación con otras opciones, lo que está bueno es la posibilidad de comprar en cuotas con tarjeta de débito sin interés y sin tener que acceder, necesariamente, a un préstamo personal.

Si tuvieras que acceder a mayores cuotas y pagar interés, tené en cuenta que la TNA máxima es de 312,33% y que, según el producto que elijas y tu perfil, el CFT puede llegar hasta 2.706,50%.

Bonus: Banco Provincia y Provincia Compras

Recientemente, el Banco Provincia lanzó la posibilidad de adquirir productos a través de su plataforma de ecommerce Provincia Compras, hasta en 48 cuotas y sin necesidad de usar una tarjeta de crédito.

Para poder acceder a esta opción tenés que ser cliente del banco y tener una cuenta en Provincia Compras. Y no está disponible para todos los productos, sino que se orienta a promover el ahorro energético, por lo que vas a poder adquirir bienes como electrodomésticos de alta eficiencia o alternativas de movilidad sustentable como, por ejemplo, las bicicletas.

¿Qué conviene más, usar una tarjeta de crédito o pagar en cuotas con débito?

Las cuotas con tarjeta de débito son una opción válida si no tenés o no querés usar tarjeta de crédito pero, como todo método de financiación, tienen beneficios y riesgos que tenés que conocer.

Entre los aspectos positivos, no podemos dejar de destacar que son una gran alternativa si no tenés una tarjeta de crédito o no querés depender del sistema bancario tradicional y preferís fintechs.

Además, muchas veces los comercios no ofrecen promociones bancarias o cuotas sin interés con tarjeta de crédito, pero sí están adheridos a otros programas que te ofrecen el financiamiento de tus compras; o tienen ambos pero las alternativas no bancarias te permiten financiar en mayores plazos sin grandes diferencias en las tasas de interés.

Otro plus para la cuotas con tarjeta de débito: pueden ser muy útiles a la hora de no endeudarte demasiado porque las cuotas se debitan automáticamente y no podés patearles como sí podrías hacer pagando el mínimo de la tarjeta de crédito. Aunque, ojo, porque este mismo detalle es lo que te da menos flexibilidad al momento de devolver la plata.

Ventajas de pagar en cuotas sin tarjeta de crédito

- Practicidad y facilidad para acceder a financiamiento sin importar el score crediticio

- Las cuotas se debitan automáticamente

Desventajas de pagar en cuotas sin tarjeta de crédito

- No todos los comercios ofrecen esta modalidad de pago

- Puede haber riesgos asociados a tasas de interés «disfrazadas»

- Mayores recargas de intereses y riesgos de sobreendeudamiento

Y ya que estamos, hablemos de otros riesgos que existen en las alternativas de pago en cuotas con débito: por un lado, el universo más reducido de posibilidades. Es decir, no todos los comercios aceptan alguna o más de una de estas opciones, tienen que estar adheridos al programa en particular. Y, por otro lado, las tasas de interés: los recargos sobre las cuotas suelen ser más altos que con tarjeta de crédito porque, en la mayoría de los casos, se trata de préstamos personales.

Además, tené en cuenta que, a diferencia de las tarjetas de crédito bancarias, algunas de las plataformas para comprar en cuotas con débito no tienen las mismas garantías en caso de que haya algún problema con la transacción o con la plata.

¿Es mejor pagar en cuotas con tarjeta de débito que con tarjeta de crédito? ¿O al revés? Ni una ni la otra: las dos tienen ventajas y riesgos que vas a tener que considerar al momento de hacer una compra, para poder aprovechar mejor las ofertas, administrar mejor el endeudamiento y, lo mejor de todo, ahorrar un poco más a fin de mes.