Invertir fácil en bonos: ¿qué es AL30?

Cuando leemos sobre inversión en bonos, es lógico que nos agarre un poquito de miedo: algunas cosas parecen super difíciles en el mundo de los mercados. Pero, ¿y si no es tan terrible? Porque si alguna vez compraste dólar MEP, entonces, tuviste también que comprar bonos AL30.

Pará, pará, pará… ¿qué es el AL30? Bueno, como seguramente ya adivinaste es un bono. Es decir, un título de deuda que representa un préstamo que hace el inversor al emisor, a cambio de que en el futuro le devuelva la plata con intereses.

Pero no nos adelantemos, que en este artículo te contamos tanto del AL30 como de su hermano mellizo, el AL30D, para que sigas sumando conocimientos a la hora de invertir.

¿Qué es AL30? ¿Y AL30D? Muy parecidos, pero no iguales

Los AL30 y AL30D son Bonos Soberanos de la República Argentina emitidos en el marco de la reestructuración de deuda que hizo el país en 2020 para extender los plazos de pago.

Ambos tienen características muy similares: son bonos a largo plazo, tienen vencimiento en 2030 y la misma estructura de pago, además de ser los activos más operados en el mercado argentino. Pero difieren, principalmente, en la moneda de liquidación y de pago.

Además, son bonos Step-Up o de interés creciente con el tiempo: esto quiere decir que, a medida que pasa el tiempo, los intereses que se pagan por la posesión del título van aumentando. En el caso del AL30, los primeros intereses que se pagaron cuando se emitió eran de 0,125%; mientras que desde 2027 y hasta el momento de su vencimiento ya serán del 5%.

El objetivo es que los bonos sean más atractivos con el tiempo para que los inversores los mantengan por más tiempo.

¿Y cuándo paga el AL30? Cada seis meses, en un total de diez cuotas que se empezaron a pagar en 2024 y se extenderán hasta el 2030. Así, cada pago equivale al 10% del capital original, aunque su rendimiento varía según el precio de mercado y la tasa de interés.

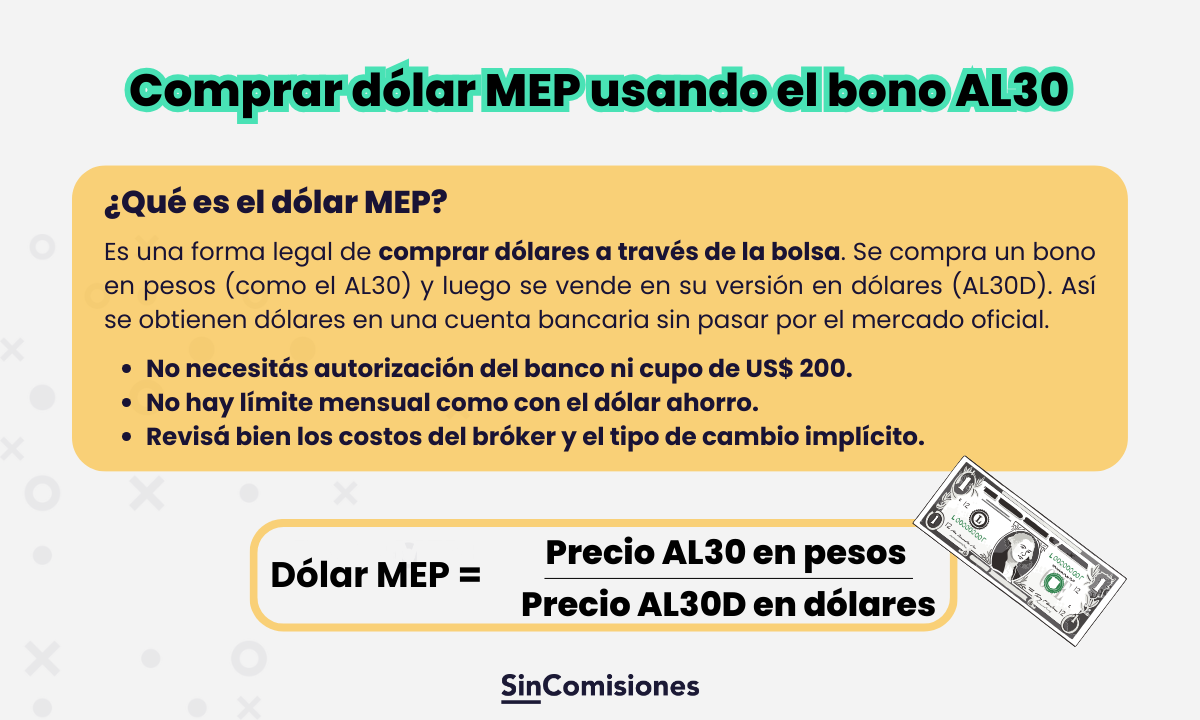

La principal diferencia entre el AL30 y el AL30D es la moneda y el mercado en el que se opera: el primero es en pesos y en la bolsa argentina, por lo que el pago de intereses y del capital también es en moneda argentina. Mientras que el segundo, como la “D” de su nombre lo indica, es en dólares y se opera tanto en el mercado local como en el internacional.

En ambos casos, la liquidación es a las 48 horas de la operación.

[TABLA] AL30 y AL30D: Similitudes y diferencias

| AL30 | AL30D |

| Se liquida en pesos | Se liquida en dólares |

| Se compra con pesos y se vende en dólares (convertidos a pesos en la cuenta) | Se compra y vende directamente en dólares. |

| Se usa principalmente para operar dólar MEP y tener cobertura cambiaria | Se usa principalmente para cobrar dólares directamente, sin necesidad de vender el bono, aunque es fundamental para operar dólar MEP |

| Tiene liquidez alta porque es uno de los bonos más operados de Argentina | Es menos líquido que el AL30 |

| Riesgo soberano argentino, sujeto a decisiones del gobierno y reestructuraciones | Riesgo soberano argentino, con mayor estabilidad por liquidarse en dólares |

¿Cuáles son los usos del AL30 y AL30D?

El uso más común y extendido de estos bonos es para invertir dólar MEP, la alternativa legal de adquirir dólares por fuera del límite mensual (cepo) implementado por el gobierno. La lógica es sencilla: comprás AL30, en pesos, y luego vendés AL30, en dólares, después de un día hábil (parking).

En el mismo sentido, también se usan para el dólar Contado con Liquidación (CCL).

Otros usos son:

- Para inversión a largo plazo: los intereses mejoran con el tiempo, por lo que es más atractivo retenerlos que venderlos rápidamente.

- Para inversión en renta fija: ofrecen una renta semestral equivalente al 10% del capital, lo que aporta previsibilidad sobre los retornos de inversión.

- Para cubrirse ante la inflación y la devaluación: si el dólar paralelo sube, el precio del bono también lo hace.

- Para diversificar la cartera: con bonos soberanos emitidos por el gobierno, una inversión relativamente segura.

¿Qué tenés que tener en cuenta antes de invertir en bonos argentinos AL30?

Principales regulaciones sobre los bonos AL30 y AL30D

Como cualquier instrumento financiero, los bonos tienen regulaciones. Y, obviamente, también el AL30 y el AL30D. ¡Ojo! No cumplirlas tiene consecuencias como el bloqueo temporal de tu cuenta, la prohibición para operar en el mercado de bonos y hasta multas económicas.

Acá te dejamos un resumen de estas cuestiones a tener en cuenta.

Regulaciones en el mercado argentino

Son aquellas establecidas por la Comisión Nacional de Valores (CNV) y el Banco Central de la República Argentina (BCRA). Y giran mayormente en torno a la compra de dólar MEP y CCL.

- Regulación sobre el parking. La CNV exige un período de 1 día hábil de permanencia antes de vender bonos en dólares si se compraron con pesos, pero no si la operación es inversa.

- Límites a la compra de bonos con dólares. No podés comprar AL30D con dólares si en los últimos 90 días accediste al dólar solidario, dólar ahorro o al dólar tarjeta. Para el CCL hay restricciones adicionales según el volumen de la operación.

- Restricción de venta de dólares. Los dólares obtenidos por MEP solo pueden transferirse a una cuenta bancaria en dólares, no los podés retirar en efectivo.

- Límite de operaciones. El BCRA exige que los inversores informen operaciones con bonos en dólares por más de 200.000 dólares mensuales.

Regulaciones internacionales

Como los AL30 y AL30D también cotizan en mercados internacionales, están sujetos a regulaciones extranjeras.

- Regulación por la SEC (Estados Unidos). Tienen que cumplir con normas de transparencia financiera y están sujetos a monitoreos por riesgo de default y cumplimiento de pagos.

- Negociación en mercados como Euroclear. Inversores extranjeros pueden comprar AL30D a través de estos sistemas.

Comprar AL30 y vender AL30D (o cualquiera de sus alternativas) puede hacerse tanto a través de la banca tradicional como de brókers online. Pero tenés que saber que las diferencias existen entre una opción y otra, sobre todo en términos de costos, flexibilidad, velocidad de operación y servicios adicionales.

| Factor | Banca tradicional | Bróker online |

| Accesibilidad | Solo para clientes del banco (no todos los bancos ofrecen inversión en bonos). | Cualquier persona puede abrir una cuenta en minutos. |

| Plataforma de inversión | Algunas entidades tienen plataformas limitadas y poco intuitivas. | Plataformas especializadas, con gráficos y herramientas avanzadas. |

| Comisiones | Suele haber costos más altos (spread amplio, comisiones por operación y custodia). | Comisiones más bajas y operaciones más eficientes. |

| Opciones de inversión (además de AL30) | Solo permite bonos y algunos FCI. | Amplia variedad de activos (acciones, CEDEARs, FCI, futuros, opciones). |

| Compra de dólar MEP | Menos flexible, algunas entidades bloquean la operación. | Más rápido y con menos restricciones. |

| Atención al cliente | Soporte bancario, pero puede ser lento. | Soporte más ágil, especializado en inversiones. |

| Regulación | Supervisado por el BCRA y CNV. | Regulado por la CNV y mercados internacionales. |

| Custodia de bonos | Generalmente los bonos quedan en custodia del banco. | Algunos brókers permiten elegir la custodia. |

Entonces, tenés que elegir según más te convenga. Por ejemplo, invertir en bonos a través de la banca tradicional puede ser lo mejor si ya sos cliente de un banco que te ofrece la opción, así no abrís otra cuenta. También si no te interesa hacer grandes operaciones y no necesitás herramientas avanzadas o más rápidas.

Otro plus es la seguridad y el respaldo que te puede dar una entidad bancaria reconocida.

Por otra parte, el bróker te puede ser útil si querés operar con menos costos y más velocidad, o si buscás tener más opciones de inversión en el mismo lugar.

Tené en cuenta que hay plataformas que te simplifican todavía más la compra de dólar MEP, automatizando la compra-venta de los bonos. Un gran dato si sos principiante.